68-я Всероссийская научная конференция МФТИ

Список разделов ФПМИ - Секция математического моделирования в экономике, экологии и социологии

Секция посвящена математическим проблемам в экономике, экологии и социологии

Контакты:a.flerova@phystech.edu

Формат проведения: очно

Дата и время проведения: 01.04.2026 в 12:00

Место проведения: МФТИ, Физтех.Цифра 2.35

-

Данная работа предлагает метод создания алгоритма маркет-мейкинга, использующий для ценообразования значения различных эконометрических факторов, таких как имбаланс книги лимитных ордеров, объем торговли, волатильность. Для данного алгоритма было произведено тестирование на исторических данных и определены лучшие параметры, максимизирующие прибыль и уменьшающие просадку.

-

Сравниваются фрактальная long-memory (H>0.5) и rough-volatility (H≈0.1–0.2) парадигмы для S&P 500 и Bitcoin. На SPX/SPY и BTCUSDT оцениваются H (DFA/MF-DFA, wavelet-H), H(q) и rough-параметр η (вариограмма logRV), проверяется их прогностическая ценность. Построена 1H реализованная волатильность и сравниваются HAR и Hybrid (HAR+NN по остаткам).Фрактальные признаки не дают устойчивого выигрыша; Hybrid улучшает прогноз 1H log(RV), особенно в стресс-режимах.

-

В работе обобщен зарубежный опыт страхования климатических рисков. Выделены три элемента устойчивости: размер взноса (% от стоимости недвижимости) как критерий достаточности резервов; доступ страховщиков к финансовым рынкам для дополнительного дохода; инструменты привлечения клиентов для масштабирования и снижения стоимости полиса. Подсвечена проблема высокой ключевой ставки в России как ограничителя доступности страхования.

-

В работе разрабатывается и обосновывается гибридный метод прогнозирования, сочетающий в себе линейную регрессию и непараметрическое моделирование остатков. Оценивается его эффективность по сравнению с классической линейной моделью на реальных и синтетических данных в таких задачах, как CES function estimation и gravity model of trade.

-

В работе представлен анализ ЭЭГ-данных, полученных в итерационной игре «Дилемма Заключённого» с этапом социализации (знакомства участников) между раундами. Анализ был проведен на уровне отдельных эпох, которые рассматривались как независимые наблюдения. Это позволило изучать не индивидуальные черты участников, а состояния головного мозга в моменты принятия решений. Для каждой ЭЭГ-эпохи были рассчитаны ERP и спектральные признаки.

-

В докладе представлены результаты исследования поведения LLM с позиций теории аргументационных коммуникаций (ACT – argument-based communication theory), рассматривающей социальные взаимодействия как последовательный обмен аргументами, которые выступают фундаментальными единицами эпистемического пространства человека.

-

Данная работа оценивает изменение эффекта переноса валютного курса (ERPT) в России под влиянием структурного сдвига 2022 года. С использованием моделей SVAR и анализа цензурированных переменных доказано глобальное сжатие влияния доллара США, формирование ценовой конвергенции с китайским юанем, а также наличие жесткой асимметрии переноса юаневых шоков при ослаблении и укреплении рубля.

-

Целью исследования является разработка метода количественной оценки системных рисков инфраструктурных проектов на основе стохастического моделирования межотраслевой взаимозависимости. Решается проблема систематической недооценки совокупного ущерба как ключевое ограничение классических бинарных пороговых моделей.

-

Статья проверяет, может ли тональность русскоязычных телеграм-новостей предсказывать краткосрочные доходности акций MOEX. Представлен датасет «текст–эмитент–сентимент–ценовая реакция» (1,65 млн сообщений, 2017–2025; 49 компаний; шкала −2…+2, LLM) и воспроизводимый контур бэктестов событийных стратегий на минутках с учётом спреда, комиссий, проскальзывания и ограничений шорта. Даны проверки робастности и влияние качества разметки на прибыльность.

-

В работе разрабатывается инструмент анализа нелинейных социально-экономических процессов на основе линейных регрессионных моделей темпов прироста. Показано, что регрессия способна идентифицировать структуру динамики и наличие памяти, однако при коротких рядах и циклических режимах возникают ложные лаги и дрейф коэффициентов. Предложены процедуры диагностики информативности и фильтрации искажающих эффектов. Метод апробирован на индексах промышленного производства.

-

В работе исследуется обобщение модели согласованного информационного управления, в котором эксперт получает различные положительные премии за каждое действие агента. Проведён анализ структуры согласованных разбиений множества состояний и показано, что если полное разбиение согласовано, то оно оптимально по ожидаемому выигрышу эксперта.

-

Азиасткие опционы — производные инструменты, выплата по которым зависит от средней цены актива. Из-за суммы логнормальных величин они не имеют аналитической формулы даже в модели Блэка-Шоулза. Работа исследует две расширенные модели: Хестона и Мертона. Для численной оценки применяются метод Монте-Карло с контрольными переменными и конечно-разностные методы решения PDE/PIDE. Проводится сравнительный анализ точности и эффективности методов с калибровкой на реальных рыночных данных.

-

Исследуется, как языковая модель (LLM) меняет изначально нейтральную позицию под влиянием виртуального окружения. Мы манипулируем "полом" LLM, соотношеним мнений «за» и «против» в ее окружении, структурой социальных связей внутри окружения и температурой генерации, систематически изучая как зависит ответ LLM от входных параметров, передаваемых в промпте.

-

Рассматривается модель взаимодействия экономики и экосистемы, подверженной воздействиям через загрязнение и потребление ресурсов. Государство контролирует выбросы и потребление ресурсов экономикой через налог. Ранее была построена матмодель и реализация в коде. В данной работе реализованы и исследованы некоторые модификации математической модели; внесены изменения в программную реализацию в соответствии с изменениями в теоретической модели и в рамках внедрения элементов параллельных вычислений.

-

В работе рассматривается AMM-конструкция для пары BTC/USDT на инварианте типа StableSwap, в которой IL автоматически уменьшается за счёт динамического плеча LP-позиции. В отличие от классического дельта-хеджирования, предлагаемый подход совмещает (i) открытие LP-позиции с плечом порядка ×2, что при прочих равных увеличивает собираемые комиссии, и (ii) концентрацию ликвидности, обусловленную StableSwap-инвариантом, что дополнительно снижает IL в рабочем диапазоне цен.

-

Работа предлагает замену жёсткой ликвидации в DeFi на мягкую (soft liquidation) и вводит тик-дискретизацию риска: позиции группируются по тикам (через (r=D/C)) и корректируются пакетно и параллельно. Дополнительно используется защищённый оракул (медиана + задержка) и стресс-метрика для LP-залога, чтобы в стрессах автоматически ужесточать параметры риска (LTV/дисконт/ограничения).

-

Работа посвящена применению модели разделённой совокупности к панельным данным РМЭЗ для выявления и количественной оценки латентного класса систематически незанятых женщин в России. Предложенный подход позволяет раздельно оценить факторы, влияющие на принадлежность к классу систематически незанятых женщин и на условную вероятность занятости среди потенциально активных, обеспечивая более корректную интерпретацию социально-демографических эффектов.

-

Эффективность организации торговых пространств, таких как выставочные залы и ярмарки, является критически важным фактором их конкурентоспособности. Исследование посвящено оптимизации расположения торговых точек в выставочном зале по типам товаров. Цель — оценить, как схема размещения продавцов (кластеризованная или рандомизированная) влияет на эффективность закупок посетителей. Инструментом для анализа выступает агентное моделирование.

-

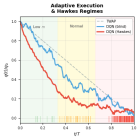

Работа посвящена оптимальному исполнению крупных биржевых заявок с минимизацией потерь от рыночного воздействия. Поток сделок моделируется самовозбуждающимся процессом Хоукса: сделки порождают новые сделки, создавая каскады. Коэффициент ветвления служит индикатором рыночного режима, на основе которого RL-агент адаптирует стратегию в реальном времени. Показано, что учёт режима снижает издержки по сравнению с классическим TWAP и агентом без информации о состоянии рынка.

-

В работе исследуется дискретная модель пространственной конкуренции на линейном рынке при выходе одного из агентов. После освобождения позиции оставшиеся участники могут игнорировать её, приобрести с открытием второго магазина или переместить свой магазин в другую доступную позицию. Проведено аналитическое сравнение выгод этих стратегий в зависимости от взаимного расположения агентов и параметров модели: ограничение на перемещение, издержки переезда и стоимость приобретения позиции.

-

Работа рассматривает построение модели совместного распределения

многомерного набора финансовых временных рядов и её применение в

задачах управления портфелем.

В основе подхода лежит копульная модель в которой для

описания сложных, нелинейных и меняющихся во времени зависимостей

предлагается использовать нейросетевую архитектуру типа

"трансформер", встроенную в вероятностную конструкцию "attention +

copula"по мотивам TACTiS. -

Рассматривается многокритериальная задача, возникающая при страховании (хеджировании) будущих доходов с использованием опционов в операциях продажи актива. Работа опирается на множество Парето для трёх критериев, построенное для широкого класса функций по методу VaR. Исследуется один из возможных подходов к применению модели FinBERT для динамического выбора оптимальных решений на этом множестве.

-

В работе рассматривается математическое моделирование JIT-атак ликвидности в AMM. Целью исследования является вывод аналитических условий рентабельности для Uniswap V2 и V3, а также введение концепции стохастической JIT-атаки, учитывающей волатильность на рынке АММ. Результаты включают формулы прибыли, верифицированные на данных публичной сети Ethereum. Показано влияние стратегии на распределение комиссий и проскальзывание в АММ, что открывает путь к созданию защищенных протоколов.

-

Целью данной работы является разработка вычислительно эффективного подхода к нахождению оптимальных моментов остановки при инвестировании с учетом автокорреляционной структуры активов. Модификация функции потерь позволила значительно ускорить процесс обучения, а также улучшить инвестиционные метрики (доходность, Sharpe ratio, MDD) по сравнению с оригинальным алгоритмом и стратегией buy-and-hold. Рассмотрены различные значения гиперпараметров, интервалы тестирования и частоты торговли.

-

-

В работе исследуется поведение LLM в повторяющейся игре Дилемма Заключённого. Экспериментально показано, что для "LLM-женщин", зависимость толерантности к предательству от длины передаваемой истории игры носит немонотонный характер. Для его интерпретации предложена мат. модель, получено аналитическое выражение для зависимости толерантности к предательству от размера памяти и проведена численная идентификация спецификаций функций, воспроизводящих наблюдаемый эмпирический паттерн.